Lemondóan. Papp István, Nagykovácsi jegyzője, 2017. június 22.-én, a Közmeghallgatáson.

Lemondóan. Papp István, Nagykovácsi jegyzője, 2017. június 22.-én, a Közmeghallgatáson.

♦

Nagykovácsi a gödörben. Hivatalosan, pecséttel.

Ez az esemény olyan lyukat fog ütni a nagykovácsi politikatörténet lapjaira, és olyan mélyen bevésődik a krónikákba, hogy abból még hosszú ideig táplálkozik a helyi közélet. Nagykovácsit sokféle módon próbára tették már a zord idők az elmúlt 20 évben, de pl. még a legalja 2019-es választási kampány is kikerülte az intézményt, nem sértette meg durva sebként – valamennyi választási kampány megsértette valamennyire – az önkormányzat erkölcsi integritását. Mindent és mindenkit alátemethetett egy-egy óriáshullám, csapkodhattak a villámok, átsöpörhettek a politikai cunamik a polgármesterek, a képviselők, a jegyzők, a főépítész, az önkormányzati intézmények, vagy az önkormányzati beruházások felett, de a Nagykovácsi Önkormányzaton, a maga teljességében – és így a falun, mely egy és ugyanaz – folt nem eshetett.

Ezen is túl vagyunk.

Mottó 1. :

"...Az önkormányzatok kötelező és önként vállalt önkormányzati feladatainak ellátását a képviselő-testület és szervei (többek között a polgármester és a jegyző) biztosítják. A polgármester képviseli a képviselő-testületet, a jegyző pedig vezeti a polgármesteri hivatalt, vagy a közös önkormányzati hivatalt.

Az önkormányzatok alapvető szabályozási feladatai tehát a polgármester és a jegyző felelősségi körébe tartoznak. Az integritás szabályozottságának magas minőségét ezért a polgármester és a jegyző felelős vezetői magatartása határozza meg elsődlegesen.

Az ellenőrzés a polgármester és a jegyző felelősségi körébe tartozó szabályozási környezetre, a főbb integritási kontrollok kiépítettségére terjed ki. Nem terjed ki az önkormányzat által alapított intézményekre, gazdasági társaságokra, alapítványokra, valamint az önkormányzati társulásokra..."

Mottó 2. : "...A közpénzeket és a nemzeti vagyont az átláthatóság és a közélet tisztaságának elve szerint kell kezelni..." (mindkét mottó az Állami Számvevőszék jelentésének részlete)

♦

"...Az ÁSZ 2009-ben indította el a„Korrupciós kockázatok feltérképezése–Integritás alapú közigazgatási kultúra terjesztése” című, európai uniós forrásból megvalósított kiemelt projektjét (Integritás Projekt). Az Integritás Projekt célja, hogy felmérje a közszféra intézményei korrupciós kockázatoknak való kitettségét, illetőleg az azok mérséklésére hivatott kontrollok szintjét..."

Az Állami Számvevőszék Pest megye mind a 188 önkormányzatát és 150 hivatalát kijelölve az ellenőrzésre, 183 helyi önkormányzatnál vizsgálatot folytatott annak megállapítására, hogy az adott önkormányzat mennyire felel meg a közpénzek elköltésére vonatkozó, Alaptörvényben megfogalmazott alapértékeknek. (3 önkormányzatnál nem folytatták le a vizsgálatot az adatszolgáltatás hiánya miatt, illetve a vizsgálatról szóló adott jelentésbe nem rakták bele a megyei jogú város, a megyei önkormányzat és a gazdálkodási feladataikat ellátó két hivatal ellenőrzésének eredményét.)

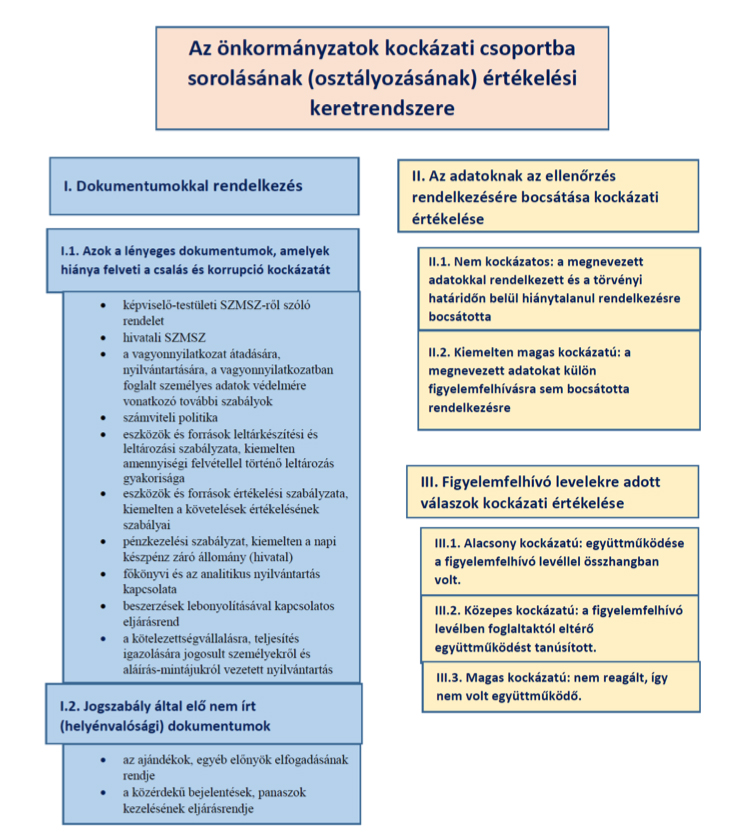

A vizsgálat során 26 önkormányzati dokumentumtípust kértek be ellenőrzésre. (SZMSZ, vagyonnyilatkozatok, leltárok, pénzkezelési szabályzatok, számlarend, az ajándékok és egyéb előnyök elfogadásának szabályozása, közérdekű panaszok kezelése stb. tehát az önkormányzat és a hivatal napi, alapvető működését meghatározó keretek) A 30 oldalas jelentés részletesen ismerteti a vizsgálat összes lényeges szempontját, módszerét, következtetéseit, és az egyes önkormányzatok osztályzásos értékelését, amely az önkormányzatok kockázati besorolásának jelzésére szolgált. Három kategória alapján döntöttek a végső osztályzatról.

- Rendelkezik-e az adott önkormányzat a vizsgálatban megnevezett, szükséges és bekért dokumentumokkal?

- Átadta-e az ellenőrzésre az adott önkormányzat a bekért adatokat/dokumentumokat?

- Milyen választ adott az önkormányzat az Állami Számvevőszék által küldött figyelemfelhívó levelekre? (értsd: felhívás hiánypótlásra, elmaradt adatok becsatornázására, egyéb anomáliák jelzése stb.)

Attól függően, hogy ebben a három kategóriában milyen válaszok születtek, az Állami Számvevőszék elkészítette a végső értékelést, az "integritást jelző dokumentumok" által kimutatható, illetve a "vezetői magatartás tényhelyzeteinek" pontozásos módszerével. Kevésbé hivatali nyelven és kevésbé kacifántosan: a tárgyi és az emberi szempontok alapján. Ez a pontozás, ez a pontrendszer adta ki végül az önkormányzatnak jutó osztályzatot.

"...3 ellenőrzött esetében az ellenőrzés nem volt lefolytatható, mivel nem bocsátották rendelkezésre az ÁSZ által megnevezett dokumentumokat, azonban a szervezetek értékelését az ÁSZ elvégezte. Az értékelés eredmé nyeként az ellenőrzött szervezetek olyan magas kockázatúnak minősülnek, amely alapján további ellenőrzésük indokolt az integritás alapú működés alapvető feltételeinek biztosítása érdekében. További 9 önkormányzatnál az ellenőrzés értékelése alapján olyan súlyú integritási hiányosságok állnak fenn, amely jelentősen fokozza a korrupciós kitettség kockázatát. Ennek csökkentése érdekében az ÁSZ további ellenőrzéseket tervez mind a 12 ön- kormányzat tekintetében..."

Az 1-től 5-ig terjedő osztályzásban az 1-es a legrosszabb, az 5-ös a legjobb minősítést jelöli a csalás és a korrupciós kockázat tekintetében.

Nagykovácsi, 11 másik önkormányzattal egyetemben, egyes (1-es) osztályzatot kapott, tehát az Állami Számvevőszék a Nagykovácsi Önkormányzatnak a legrosszabb minősítést adta, az önkormányzatot a csalás, a korrupció, az önkormányzati integritás tekintetében kimagaslóan kockázatosnak ítélte, és további ellenőrzéseket tervez az önkormányzatnál.

"...ÖSSZEGZÉS

Pest megye települési önkormányzatainál 23 polgármester és 48 jegyző felelős vezetői magatartást tanúsított, az ÁSZ tanácsadása alapján már 2020-ban javította a beszámoló készítés integritást biztosító lényeges feltételeinek a kiépítését.

Az ÁSZ rámutatott olyan alapvető területekre, amely alapján 80 önkormányzat polgármestere, valamint jegyzője részére saját felelős vezetői magatartása körében további előrelépési lehetőséget biztosít 2021-re a csalásmentes környezet kiépítése érdekében, az alapvető integritási feltételek területén.

12 önkormányzatnál, illetve a gazdálkodási feladataikat ellátó hivataloknál rendszerszintű kockázatok maradtak fenn, amelyek új, részletes ellenőrzést indokolnak.

Értékelés

Alapvető társadalmi elvárás, hogy az önkormányzatok működésében érvényesüljenek az integritás alapú hivatali elvek az állampolgárok részére nyújtott szolgáltatások során. Minden állampolgárnak azonos elvek alapján, azonos elbírálás szerint kell megkapnia az önkormányzatok által nyújtott közszolgáltatásokat úgy, hogy ennek érvényesülése az érintettek elégedettségi szintjében is jelentkezzen. Az integritás alapú elvek hiánya gyengíti a jogállamot, ezért ezen elvek mentén történő működési környezet kiépítése és fejlesztése, valamint kockázatainak kezelése felelős vezetői magatartást igényel.

A közpénzügyi helyzet mielőbbi javítását elsődleges szempontként érvényesítve, az Állami Számvevőszék a rendelkezésére bocsátott adatok értékelése alapján az ellenőrzési program tanácsadó céljával összhangban már az el- lenőrzés lefolytatásával párhuzamosan lehetőséget biztosított a jövőre vonatkozóan a vezetők számára, hogy a feltárt hibák, hiányosságok felszámolására intézkedjenek, hozzájárulva ezzel a 2020. évi beszámoló szabályszerű elkészítését biztosító csalásmentes integritási környezet kialakításához.

82 önkormányzatnál és 59 hivatalnál a polgármester, illetve a jegyző eleget tett az integritási kontrollok alapvető feltételeit jelentő, a jogszabályban előírt szabályozási kötelezettségének.

23 polgármester és 48 jegyző – az ÁSZ jelzése figyelembevételével – már az ellenőrzés ideje alatt, a 2020. évre vonatkozóan javította a beszámoló készítés integritást biztosító lényeges feltételeinek a kiépítését .

A szervezeti integritásnak alapvető feltétele a szabályozottság, a jogszabályokban előirt belső szabályzatok és nyilvántartások megléte, azok folyamatos, megfelelő tartalma és gyakorlati alkalmazhatósága. Az integritási kockázatok szervezeti szinten csökkenthetők azáltal, hogy kialakították a szervezeti és működési kereteket, a gazdálkodásra vonatkozó alapvető szabályozási környezetet, valamint a kontrolltevékenységek szabályszerű gyakorlásának előfeltételeit, az integrált kockázatkezelés feltételeit.

A képviselő-testület szervezeti és működési szabályzatában olyan alapvető fontosságú, az adott önkormányzat sajátosságait figyelembe vevő rendelkezéseket szükséges rögzíteni, amelyek alapfeltételei az önkormányzat integritás szerinti működésének, így többek között az önkormányzat szerveinek és felelősségi viszonyainak meghatározása, valamint a képviselők vagyonnyilatkozat tételi rendjét felügyelő bizottság létrehozása. A szabályokat rögzítő rendelet megalkotásának 172 önkormányzatnál tettek eleget.

A pénzügyi- és a vagyongazdálkodás alapvető szabályozottsága és nyilvántartásai – a számviteli politika és a keretében kialakítandó szabályzatok, a számlarend, a gazdálkodási szabályzat, a gazdálkodási jogkörgyakorlásra jogosult személyekről és aláírás mintájukról vezetett naprakész nyilvántartás, a beszerzések lebonyolításával kapcsolatos eljárásrend – elengedhetetlen feltételei a csalásmentes szervezeti működésnek, a közpénzek és a közvagyon integritás elvű kezelésének, valamint a számviteli beszámoló szabályszerű elkészítésének. A hivatal a számviteli politika és az annak a keretén belül elkészítendő számviteli szabályzatok elkészítésével biztosítja pénzügyi- és vagyongazdálkodása átláthatóságának és elszámoltathatóságának feltételeit, kereteit .

A szabályozások és nyilvántartások kialakításának célja nem önmagában a jogszabályi rendelkezések betartása, hanem az önkormányzat szabályozottságán keresztül a szabályszerű és csalásmentes gazdálkodás feltételeinek meg- teremtése, ezáltal az Alaptörvényben előírt átláthatóság és elszámoltathatóság elvének érvényesítése. Ezeknek az alapelveknek érvényesülése hozzájárulhat ahhoz, hogy az önkormányzatok felé irányuló közbizalom is erősödjön.

Következtetések

Az integritás elvű működés erősítése érdekében további kockázatcsökkentő lépések szükségesek az integritás elvű vezetésirányítás, valamint a pénzügyi- és a vagyongazdálkodás szabályszerű feltételeinek kialakítása terén, amelyeket az érintetteknek az ÁSZ által írásban megküldött további jelzés alapján lehetőségük van megtenni önmaguktól.

Azoknál a legnagyobb kockázatú önkormányzatoknál, valamint a gazdálkodási feladataikat ellátó hivataloknál, amelyeknél rendszerszintű – önmaga által nem kezelt – kockázatot azonosított az ÁSZ, új, részletekbe menő ellenőrzés válik indokolttá..."

A teljes jelentésből számomra, e blogposzthoz kapcsolhatóan csak a fent említett részek/idézetek az érdekesek, aki akarja, és hozzám hasonlóan elolvasná az egészet, az veselkedjen neki, és merüljön el benne.

♦ Hogyan, s merre tovább? Kívánok önnek jó egészséget, és nyugodt, békés mindennapokat, bárhová is tartson az útja a jövőben, jegyző úr.

Hogyan, s merre tovább? Kívánok önnek jó egészséget, és nyugodt, békés mindennapokat, bárhová is tartson az útja a jövőben, jegyző úr.

2021. február 11.-én, 4 óra 59 perckor, a Nagykovácsi Önkormányzat honlapjára, valamint a facebook oldalára felkerült egy szűkszavú sajtóközlemény:

"Lemondott Nagykovácsi Nagyközség Önkormányzatának jegyzője, mivel az Állami Számvevőszék vizsgálata kapcsán súlyos adminisztratív mulasztást követett el. A határidő elmulasztása miatt Nagykovácsi hátrányos megítélésben részesült. A jegyző lemondását Kiszelné Mohos Katalin polgármester elfogadta, és megkezdték a dokumentáció pótlását."

Azóta eltelt 5 nap, de semmiféle konkrétum nem látott napvilágot azzal kapcsolatban, hogy mi volt a lemondás tényleges oka, vagyis az, hogy milyen dokumentumok nem érkeztek el időben és/vagy hiányoztak az ÁSZ ellenőrzése kapcsán, amelyeket pótolni kellett volna. Papp István jegyző lemondóleveléről/tartalmáról sem tudni semmit, így természetesen az sem tudható az átlagos kívülállók számára, hogy mi lehetett ennek az adminisztrációs hibának a magyarázata, miért csúszott ki a határidőből a jegyző.

Akit kifejezetten kedveltem. Kedvelem most is, mert őszintén szólva fogalmam sincs, hogy mi történik itt. Nézek, mint az árva kutya, New Orleansban, a Katrina hurrikán pusztítása után.

Papp István egy, a falu iránt elkötelezett, Nagykovácsi és az önkormányzat érdekeit mindig szem előtt tartó, végtelenül korrekt, szakmailag profi, nyitott, maximálisan segítőkész köztisztviselőnek tűnt számomra, akire személy szerint mindig számíthattam, és bármiféle kéréssel, kérdéssel fordulhattam hozzá. Megkockáztatom azt az állítást, hogy a politikai és hivatali színpadra újoncként felkerült Kiszelné Mohos Katalin számára kezdettől fogva ő volt a legjobb és leghasznosabb segítség az önkormányzati munka útvesztőiben, ez a korai testületi ülések videofelvételein is látszik. A civiliket is tudta kezelni: hol a hivatal erélyes hangján, hol szelíden...a kommunikáció terén az amilyen az adjonisten, olyan lesz a fogadjisten módon, és jó volt ez így. Nekem soha, a legkisebb összezördülésem sem volt vele. Néha elég volt a részemről egy röpke email, és lépett. Évekkel ezelőtt, amikor a téli fagyok és kárelhárítások miatt ki sem látszottak a munkából, egy út fölé boruló, életveszélyes, letört faágról értesítettem, és azonnal intézkedett a NATÜ kiküldéséről (szó szerint 10 perc múlva, na jó egy órán belül, ott voltak), de nem létezett olyan apróság, vagy komolyabb probléma, amelyben ne segített volna. Népszavazás költsége, vagy patkányinvázió: válaszolt, intézkedett. Számomra meglehetősen meghökkentő, kicsit megdöbbentő és hihetetlen fordulat a lemondásának a körülírt oka...és az nagyon is rá vall, hogy azonnal vállalta a felelősséget a maga részéről, az általa elkövetett hibáért. Már emiatt is érthetetlen, hogy mi volt az, amit nem vett észre. Az egész ügy: felfoghatatlan.

Mondjuk azért ennyi év hű szolgálat után, talán illett volna legalább nevén nevezni a jegyző urat ebben a roppant informatív sajtóközleményben. Vagy éppen kíméletből nem írták le a nevét? Még az is lehet.

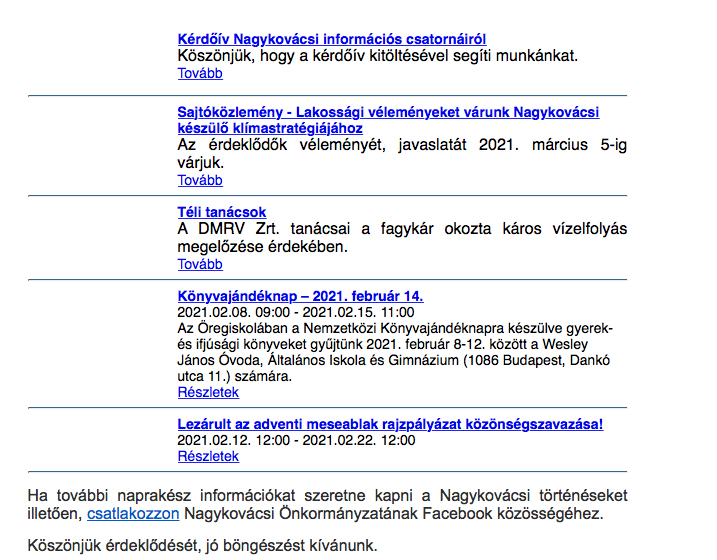

Igen tanulságos és illusztratív az is, hogy a Nagykovácsi Önkormányzat által egy nappal később küldött hírlevélben – amelynek érthető okokból, nagykovácsi bloggerként én is feliratkozott tagja vagyok – sem esik egyetlen szó sem a jegyző lemondásának tényéről, az ÁSZ jelentéséről. Talán úgy érezték, hogy ilyen apróságok nem érdemelnek fontosságot az adventi meseablak-pályázat, a téli tanácsok, a könyvajándéknap, a klímastratégia, és a – most kapaszkodj – Nagykovácsi információs csatornáiról szóló kérdőív (!) mellett. Így hirtelen egy csomó minden eszembe jut Nagykovácsi információs csatornáiról, főleg erről a hírlevélről, amely átsiklik a jegyző lemondásának és az ÁSZ vizsgálatát lezáró osztályozás nüanszán, de azt hiszem, ennek a véleményemnek a kifejtéséről ezúttal lemondok, mert még kevésbé tűrné a nyomdafestéket, mint ez.

Kiszelné Mohos Katalin polgármester és Papp István jegyző, még egy csónakban.

Annyi azonban kiderült a sajtóközleményből – visszavonom –, annyi azonban leszűrhető a sajtóközlemény által sugallt információ alapján, hogy a Nagykovácsi Önkormányzata csalás és a korrupció kockázatát tekintve valójában nem esett volna áldozatául ennek a lesújtó értékelésnek, amennyiben a jegyző határidőre elküldi/pótolja azokat a dokumentációkat, észrevételeket, amelyek benyújtásával az önkormányzat átugorhat a szigorú bírák léce felett. Elfogadom (?), hiszen nyilván nem poénból nyújtotta be a jegyző úr a lemondását.

Az egyetlen, amit azonban végképp nem egészen értek ebben a történetben, az a következő. Az Állami Számvevőszék közzétette a nagyközségektől érkezett észrevételek összesítését, és ebben szerepel egy mondat:

"....A jelentéstervezetre a Tápiószentmártoni Polgármesteri Hivatal jegyzője, Földes Nagyközség polgármestere, Taktaharkány Nagyközség polgármestere, a Gávavencsellői Közös Önkormányzati Hivatal jegyzője, Nagykovácsi Nagyközség polgármestere és jegyzője, valamint Bugyi Nagyközség Polgármesteri Hivatal jegyzője határidőben, Leányfalu Nagyközség Önkormányzat polgármestere és jegyzője a törvényi határidőn túl küldte meg észrevételét, a többi ellenőrzött szervezettől a jelentéstervezetre nem érkezett észrevétel..."

Abban az illúzióban ringatom magam, hogy viszonylag otthonosan mozgok a magyar nyelv használatában, a szövegértelmező képességemmel sincsen semmi hiba, és ez alapján az látom, hogy Nagykovácsi polgármestere és jegyzője időben, határidőre elküldte az észrevételeit az Állami Számvevőszék vizsgálatának jelentéstervezetére vonatkozóan.

De ha ők ketten, a polgármester és a jegyző, időben elküldték az észrevételeiket (mindketten, külön/együtt látták, aláírták), akkor ezek után mivel/melyik dokumentummal és hogyan sikerült kicsúszni a határidőből, és ami a legfontosabb és legérdekesebb kérdés: Mindezek után hogyan lett egyedüli és kizárólagos felelős a történtekért a jegyző?

Mert nem tudom figyeltél-e a fenti szövegre, de minden nevezett település esetében határozottan jelzik, hogy az észrevételeket az adott település jegyzője és/vagy a polgármestere küldte-e el az Állami Számvevőszéknek.

Ha Nagykovácsi esetében – feltételezem a szöveg alapján – ilyen erős volt a polgármesteri kontroll, illetve ennyire szoros volt Dr. Papp István jegyző úr és a Kiszelné Mohos Katalin polgármester asszony között az együttműködés ebben a szenzitív témában, akkor hogyan történhetett meg egy ilyen fatális hiba, és miért csak a jegyző áll egymagában a zord idők viharában?

Miért csak a jegyző adja be a lemondását?

Az ilyen esetek tisztázásában a korrekt, minden részletre kiterjedő kommunikáció segíthetne csak. Talán még az is kiderülhetne, hogy senkinek sem kell beadnia a lemondását, és ez az anomália valami kivédhetetlen, vagy valami nagyon emberi, és elfogadható okra vezethető vissza, ami magát a szégyent is elsöpri és szelídebb jelzővé alakítja. Ilyen jellegű kommunikációs aktivitásnak egyelőre/e pillanatban semmi nyoma, és ez alapján azt kell, hogy mondjam, az Állami Számvevőszék osztályzatát immár – mert ez nem volt mindig így, és nagyon sok pozitív vonást fel tudott mutatni az elmúlt években – nyugodtan át lehet ültetni az önkormányzatnak a kommunikációs, transzparens, nyílt, őszinte párbeszédet érintő területére is.

Az is egyes, elégtelen. Szégyen.

De nem mindenkinél. Van, akinél ötös. Mert ez sem volt mindig így, de most, ebben az esetben az.

Tisztelt Polgármester Asszony, kedves Kati!

Szomorúan és megdöbbenéssel olvastam Jegyző úr tegnapi levelét, majd a honlapon és egyéb felületeken közzétett ezzel kapcsolatos sajtóhírt.

Azt gondolom ez nagyon rossz hír minden tekintetben, nem csak azért mert meg kell válnunk egy elkötelezettnek megismert kollégától, hanem az ezt kiváltó okok létrejötte miatt különösen.

Mint képviselő szeretném kérni, hogy a testület és az intézményvezetők részvételével kapjunk az ÁSZ vizsgálat lezajlott folyamatáról, annak céljáról, megállapításairól, és a mulasztásokról, a mulasztást elkövetőkről, a hibák utólagos megoldási tervéről a felelősök megnevezésével részletes írásbeli és szóbeli tájékoztatást. Köszönettel, Kósa Emőke, képviselő, 2021. 02.12.

A tanulság? A tanulság az a közhely, hogy a zord idők egyeseket maguk alá temethetnek, másokat viszont felemelhetnek. Mert ahogy a közmondás is tartja, amit már idéztem egy mottóban, korábban: Csak a viharos tenger nevel jó tengerészeket.

Biztos lehetsz benne: az Állami Számvevőszéknek ez a jelentése elő fog jönni a következő önkormányzati választáson, a kampányban. Magas labda, mindenki, minden ellenfél le fogja csapni.

Persze csak akkor, ha Kiszelné Mohos Katalin is elindul a polgármesteri címért.

Van nekem egy olyan határozott érzésem, hogy ő már (jóval előbb is talán) másra, magasabbra fog törni akkor, és kineveli addig a politikai utódját a polgármesteri székre.

De akárhová is törjön, ez az árnyék, az Állami Számvevőszéknek ez a jelentése, el fogja őt kísérni, és ott is meg kell majd küzdenie vele.

Követni fogja, mert az ellenfelei nem felejtik el. És biztosan sokan lesznek, akik szívesen törlesztenének neki.

Mosolyszünet. 2018. Június 21. Közmeghallgatás.

♦

Jön a második menet. Összeálltak a kirakós darabkái. Teljesen egyértelmű volt számomra, hogy ez a sztori bűzlik, de mostanra szilárd tény, hogy egész Dánia egy szarkupac. A falu egy jó embert veszít el ebben az abszurd, gyomorforgató történetben.